农业部突然传来消息“新季玉米陆续上市,北方地区市场预测价格有可能跌破每公斤1元”,一石激起千层浪,市场反应强烈。目前我国面临接近2.4亿吨玉米库存,华北春玉米已经上市上量,对玉米现货已然造成冲击,9月下旬黑龙江省部分早熟品种也将上市,距离东北春玉米上市已不足一个月!

近日,国家发改委、国家粮食局、财政部、农业部等六部门联合发布《关于切实做好今年东北地区玉米收购工作的通知》。新粮上市期间,国家有关部门将暂停相应地区库存玉米销售,2017年5月玉米收购结束后再安排库存玉米销售。

双重消息打击下,玉米价格是不是真的跌得那么惨?不如用数据说话:

由国家玉米产业技术研发中心发布的《玉米生产与市场监测月度报告》显示,2015/16年度进口玉米320万吨,同比下降42%。由于国内新季玉米上市后价格走势仍不明朗,进口商尚未开始进口新年度玉米。预计,进口量将进一步下降。玉米下跌行情是否会得到缓和?这份报告详细分析了国内外玉米产业方方面面的数据,带您了解目前国内外玉米生产、市场形势,以及政策动态。

1、国内气候与生产

7月下旬至8月中旬,黑龙江西部、吉林西部、内蒙古东北部地区遭遇持续干旱。通过实地调研了解,黑龙江西部地区玉米长势受到旱情影响,存在秃尖现象,局部地区玉米穗数有所减少,单位面积内,籽粒数量较上年减少14%;内蒙古东北部地区玉米受旱情影响,单位面积内籽粒数量较上年减少13%;吉林西部地区虽然受旱,但去年的旱情比今年更加严重,今年与去年相比玉米籽粒数量增加20%以上。黑龙江东部和吉林中部地区气候基本正常,玉米长势良好,籽粒数量与去年持平。

8月下旬,东北此前干旱的地区迎来降水,同时台风“狮子山”过境进一步增加了降水,对东北玉米灌浆成熟十分有利。后期玉米单产将主要依赖于灌浆情况。总体上看,8月份干旱对东北玉米单产的负面影响低于此前预期,单产预计同比提高。

8月底,东北地区春玉米处于灌浆成熟期,我国西南地区和长江流域玉米已经成熟收获;华北地区春玉米零星上市,夏玉米处于灌浆成熟期。中央气象台报告显示,当前我国东北、华北等玉米主产区土壤水分条件良好,东北地区气温回升,水热匹配良好,有利于玉米单产提升。国家粮油信息中心9月份预计,2016年全国玉米平均单产为6.054吨/公顷,较上年增长2.7%。其中,东北地区单产为6.662吨/公顷,较上年增长3.7%。预计2016年我国玉米播种面积为3626万公顷,较2015年下降4.87%;预计2016年我国玉米产量为21950万吨,较2015年下降2.26%。

2、国内需求与供给关系

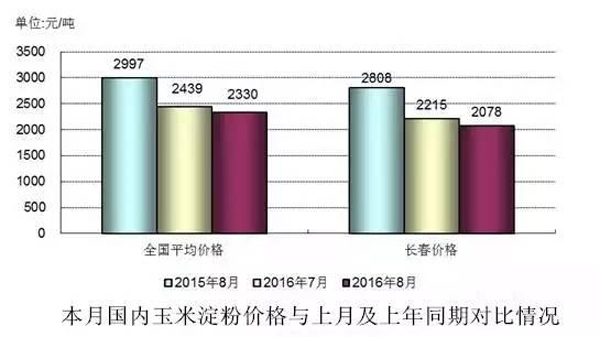

2016年7-8月份国内淀粉价格先跌后涨,总体仍呈下跌趋势。8月份全国淀粉平均价格为2330元/吨,环比下降108元/吨,降幅4.45%;同比下降667元/吨,降幅22.25%。其中,长春地区淀粉出厂价格为2078元/吨,环比下跌137元/吨,降幅6.18%;同比下降730元/吨,降幅25.99%。

7月国内淀粉价格持续下降,主要是华北产区原料价格走低,加之淀粉加工企业维持较高开工率,而南方销区受降雨影响,需求有所下滑,淀粉库存高企加剧了淀粉价格下滑。进入8月后,随着华北地区原料供应趋于紧张,玉米价格走强,支撑淀粉价格回升。此外,受深加工企业停工检修、原料供应偏紧与淀粉高库存等因素影响,淀粉企业开工率显著下滑,8月淀粉产量下降。与此同时,南方销区需求恢复,淀粉库存下降较快,刺激8月中旬后淀粉价格逐渐回升。

整体来看,7-8月是深加工企业传统的停工检修季,尤其是8月停工企业较多。监测显示,8月底国内淀粉行业开工率为58%,比7月初下降22个百分点;酒精行业开工率为48%,比7月初下降4个百分点。

预计2015/16年度我国玉米深加工用量增长,玉米工业消费预计为5640万吨,比上年增长590万吨。展望2016/17年度,我国玉米深加工产能继续增长300万吨以上,加之深加工产品出口补贴恢复在一定程度上扩大了需求,玉米燃料乙醇有望挤占木薯燃料乙醇和小麦燃料乙醇份额,预计2016/17年度玉米工业消费为6070万吨,比上年增长430万吨。

海关数据显示,2016年7月我国进口高粱43.8万吨,上月为59.65万吨,去年同期为111.39万吨。7月我国进口大麦36.03万吨,上月进口48.17万吨,上年同期进口128.27万吨。7月我国进口DDGS饲料 37.77万吨,上月为23.56万吨,上年同期为110.67万吨。

2015/16年度预计我国进口高粱、大麦和DDGS数量分别为780万吨、550万吨和400万吨,总量为1730万吨,比上一年度下降32.5%。剔除酒用大麦,折算后2015/16年度上述进口产品预计能够替代饲用玉米1204万吨,同比减少721万吨,减幅37%。

考虑到2016/17年度我国将取消玉米的临时收储政策,市场对新季玉米价格预期较低,预计进口玉米及其替代品的比较优势将大幅下降。贸易商对2016/17年度的杂粮和DDGS进口非常谨慎,目前尚未有采购订单。预计2016/17年度我国进口高粱、大麦和DDGS总量将降至600万吨,同比下降66%。剔除掉酒用大麦,折算后上述产品预计仅能替代玉米298万吨,减幅76%。进口玉米替代品数量的继续减少有利于恢复国产玉米在饲料中的使用。

从小麦替代玉米情况来看,7-8月超标小麦大量进入饲用领域集中在黄淮海地区。以江苏为例,1600元/吨左右的超标小麦相对于2000元/吨左右的玉米而言仍有一定优势。但是在其他地区小麦价格相对玉米而言仍然偏高,华北、华中、华南饲料小麦添加比例仍然较少。预计2015/16年度(玉米年度为上年10至次年9月)我国饲料小麦使用量为1000万吨,比上年增长180万吨。展望2016/17年,预计小麦价格在政策的支撑下将显著高于玉米价格,用于饲料的小麦数量将显著下降。预计2016/17年度(按玉米年度算)我国饲料小麦使用量为600万吨,比上年度下降40%。

综合来看,预计2015/16年度玉米饲料需求将增长200万吨,为1.02亿吨。而2016/17年度在生猪存栏恢复、进口替代品下降、小麦替代量下降的多重因素影响下,玉米饲料需求预计增长1650万吨,为1.185亿吨,增幅16%。

2015/16年度我国玉米供给总量预计为2.2778亿吨,消费总量为1.7803亿吨,年度结余4975万吨。加之庞大的库存,我国玉米供应仍然宽松。

3、我国玉米进出口贸易

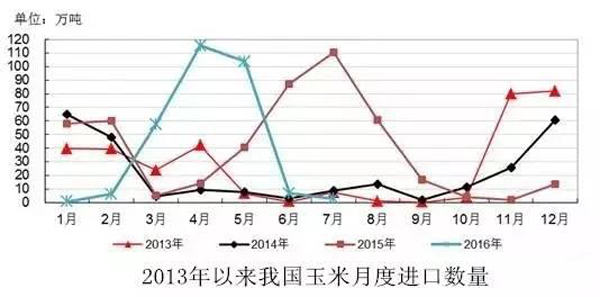

海关数据显示,2016年7月我国进口玉米2.9万吨,环比下降3.8万吨,同比下降107.9万吨。其中进口缅甸玉米0.96万吨,美国玉米0.95万吨,乌克兰玉米0.59万吨。2016年1-7月累计进口玉米293.38万吨,同比下降21.93%;2015/16年度(始于10月)以来累计进口玉米312.84万吨,同比下降33.98%。

随着上半年进口玉米集中到港结束,7月以来我国仅剩零星玉米进口。预计2015/16年度进口玉米320万吨,同比下降42%。由于国内新季玉米上市后价格走势仍不明朗,进口商尚未开始进口新年度玉米。初步预计2016/17年进口玉米数量将进一步下降。

海关数据显示,7月份我国玉米出口量为50吨,8月份出口420吨。2015/16年度以来累计出口0.38万吨,同比下降66.55%。近年来国内玉米出口维持下降趋势。由于头号出口大国美国玉米下一年度预计丰产,且出口报价较低,2016/17年度我国玉米出口将非常有限。

4、国际市场供求关系

美国农业部发布的8月份供需报告显示,今年美国玉米产量将达到151.53亿蒲式耳(3.85亿吨),这是基于每英亩175.1蒲式耳的单产预测值,位于市场预期区间的高端。消费量预计为3.13亿吨;出口量预计为5525万吨;期末库存量为6120万吨。玉米农场价格预估为2.85-3.45美元/蒲式耳。

美国农业部8月供需报告预计,2016/17年度全球玉米产量为10.28亿吨;全球玉米消费量为10.17亿吨,其中饲料消费量预计为6.2358亿吨;全球玉米进口量预计为1.2803亿吨;出口量预计为1.3725亿吨;全球玉米期末库存量预计为2.21亿吨。2016/17年度全球玉米供应依然较为宽松。

5、国内外价格走势

国内价格

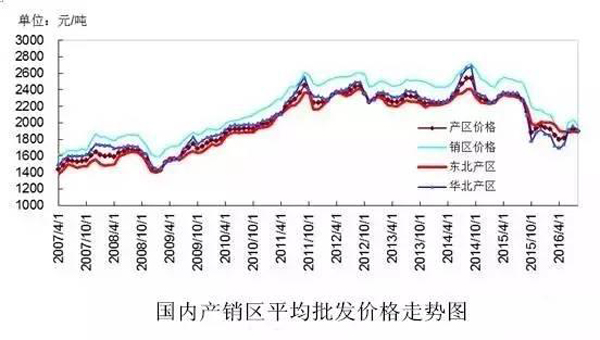

7-8月国内不同地区玉米价格走势分化。东北地区玉米价格围绕拍卖成本变化,总体而言以稳中小幅波动为主。华北地区则呈现先跌后涨局面。具体来看,7月份在轮换玉米持续供应、超期存储拍卖玉米及市场余粮共同供应的情况下,玉米价格持续下降。但8月后随着华北地区不再有拍卖玉米供应,2014年生产的移库玉米迟迟未投放市场,轮换粮逐渐消耗,市场余粮也逐渐见底,导致华北地区在8月出现阶段性粮源紧张。

9月初随着春玉米上市量加大,华北玉米价格回落。后期来看,9月中旬以后华北地区夏玉米也将逐渐上市,后期玉米价格将继续回落。10月后东北玉米也将受到新季玉米价格大量上市影响,价格预计出现下降。

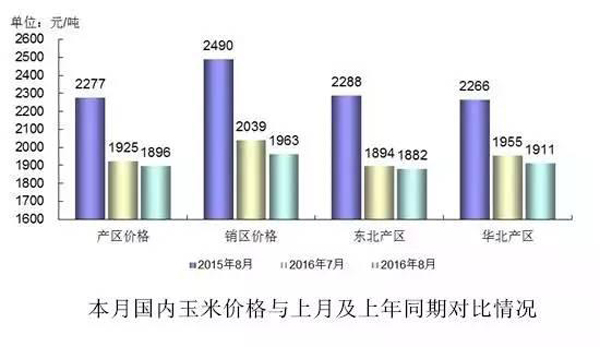

2016年8月份,我国玉米产区平均价格1896元/吨,比上月下降28元/吨,降幅1.48%;同比下降381元/吨,降幅16.73%。其中,东北产区价格为1882元/吨,环比下降12元/吨,降幅0.66%,同比下降407元/吨,降幅17.77%;华北黄淮产区价格为1911元/吨,环比下降44元/吨,降幅2.27%,同比下降355元/吨,降幅15.68%;国内销区玉米价格为1963元/吨,环比下降76元/吨,降幅3.75 %,同比下降527元/吨,降幅21.18%(图)。

国际价格

7-8月CBOT(芝加哥商品交易所)玉米价格呈震荡下跌走势。主要原因是美国玉米主产区天气条件理想,大部分玉米安全度过授粉期,且优良率一直保持在高水平。美国农业部8月供需报告出台后,市场认为美国农业部对美国玉米单产估计过高,导致CBOT玉米价格出现一定程度反弹。此后,美国农业咨询机构Pro Farmer对中西部农田进行年度作物实地考察,预计今年美国玉米和大豆将会获得丰收,预计今年美国玉米平均单产为170.2蒲式耳/英亩,产量预计将达到创纪录的147.28亿蒲式耳。尽管这两个数据分别低于美国农业部预测的175.1蒲式耳/英亩和151.53亿蒲式耳,仍给市场带来了较大压力。预计在丰产压力下,后期CBOT玉米价格仍弱势运行为主,难以出现大幅反弹。

从全月平均价来看,8月份美国芝加哥近月合约平均价格为128.53美元/吨,环比下降7.27美元/吨,降幅5.35%;同比下降16.4美元/吨,降幅11.32%。8月份,墨西哥湾2号黄玉米平均离岸价154.69美元/吨,环比下降6.47美元/吨,降幅4.01%;同比下降10.23美元/吨,降幅6.2%。

国内外价格对比

7月国内外玉米价差缩小,8月差价略有扩大。按照芝加哥期货交易所价格计算,8月份美国玉米运抵我国南方港口的到岸税后平均价为1457元/吨,环比下降82元/吨;国内南方港口玉米平均成交价格为1938元/吨,环比下降45元/吨,比美国玉米高481元/吨(图12)。美国玉米到港报价持续下降,而国内玉米价格8月出现反弹,导致8月国内外价差略有扩大。

6、国内玉米市场政策评述

截至8月底,我国今年临储玉米累计拍卖成交1584万吨,临储玉米剩余2.4亿吨。今年5月27日我国开始进行超期存储及席茓囤玉米的拍卖,7月14日开始进行分贷分还玉米的拍卖,周度累计投放临储玉米约800万吨,7-8月累计成交量为705万吨。截至8月底,临储玉米累计拍卖成交1584万吨,考虑到此前中储粮临储转国储轮换玉米约2000万吨,累计政策性投放玉米达3584万吨,临储玉米剩余约2.4亿吨。

统计局发布2016年夏粮产量公告。7月12日,统计局发布的夏粮公告显示,全国夏粮总产量13926.0万吨(2785.2亿斤),比2015年减产162.1万吨(32.4亿斤),减少1.2%。其中谷物产量12864.3万吨(2572.9亿斤),比2015年减产157.2万吨(31.4亿斤),减少1.2%。全国夏粮播种面积27632.4千公顷(41448.7万亩),比2015年增加7.1千公顷(10.7万亩),增加0.03%。其中谷物播种面积24008.2千公顷(36012.3万亩),比2015年减少26.3千公顷(39.4万亩),减少0.1%。全国夏粮单产为5039.7公斤/公顷(336.0公斤/亩),比2015年下降60.0公斤/公顷(4.0公斤/亩),降幅1.2%。其中谷物单位面积产量5358.3公斤/公顷(357.2公斤/亩),比2015年减少59.6公斤/公顷(4.0公斤/亩),减少1.1%。2016年夏粮产量虽略有减少,但仍处于历史第二高位,属于丰收年。2016年夏粮减产主要是因为气象条件较上年差、灾情偏重导致单产下降。

最低收购价小麦收购量达2599.5万吨,同比增加663.3万吨。今年最低收购价小麦收购呈现先慢后快的特点。截至8月31日,我国小麦主产区最低收购价小麦收购量为2599.5万吨,同比增加663.3万吨。其中河北收购256.3万吨,同比增加256.3万吨(去年河北未启动最低收购价收购预案);江苏收购386.2万吨,同比下降153.5万吨;安徽收购527.8万吨,同比增加138.6万吨;山东收购258万吨,同比增加184.5万吨;河南收购1068.3万吨,同比增加228万吨;湖北收购49.1万吨,同比增加1.6万吨;新疆收购53.8万吨,同比增加7.8万吨。此外,考虑到麦收期间受降雨影响,部分地区小麦不完善粒增加,难以达到最低收购价收购标准,安徽和湖北两省还启动了针对不完善粒在10%-20%之间的小麦专项收购。

2016年第一批玉米生产者补贴资金分省拨付。财政部网站7月19日发布的玉米目标价格补贴公告显示:为支持东北三省和内蒙古自治区玉米收储制度改革,报经国务院批准,中央财政拨付第一批玉米生产者补贴资金3 003 860万元,其中内蒙古自治区662 515万元、辽宁省457 788万元、吉林省726 306万元、黑龙江省1 157 251万元。为加快补贴资金发放进度,日前辽宁省财政厅已将中央财政下达的玉米生产者补贴资金下拨各地,确保按计划于10月31日前全部发放到玉米生产者手中。此外,内蒙古也表示将于9月底前将补贴资金发放到位。生产者补贴将有助于提高农户售粮积极性,同时降低农户对新季玉米市场价格的预期。

财政部发布关于恢复玉米深加工产品出口退税率的通知。8月23日,财政部网站发布《关于恢复玉米深加工产品出口退税率的通知》,指出自2016年9月1日起,将玉米淀粉、酒精等玉米深加工产品的增值税出口退税率恢复至13%。出口退税的恢复,对于市场的信心有一定的提振,也有利于消化国内过剩的产能。